A_保険の確認|雨漏り修理に使える「火災保険」と「住宅瑕疵担保責任保険」

furuhiro

目次

保険でカバーできる?できない? 修理費の負担を減らすために確認すべきこと

雨漏りに保険は使えるのか?まず知っておくべきこと

雨漏り修理は高額になることが多く、「保険で補償されないか?」と考える方も多いです。結論としては「火災保険」「住宅瑕疵担保責任保険(かし保険)」が適用される場合があります。ただし、すべての雨漏りが補償されるわけではなく、それぞれに明確な適用条件があります。

火災保険とは?

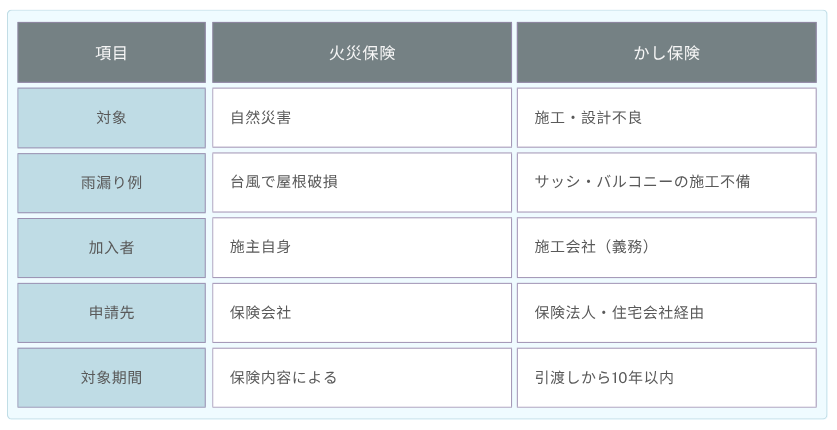

火災保険は、落雷や台風などの「自然災害による破損」が対象です。

多くの場合、建物の引き渡し時に住宅ローンとあわせて施主自身が加入しています。契約時期や補償内容によって適用範囲が異なるため、一度保険証券などで確認しておきましょう。

火災保険が使えるケース

✅ 台風・強風・落雷など自然災害による建物損傷

✅ 雹や雪で屋根材や外壁が破損

✅ 飛来物で屋根・壁に被害

被害の原因が自然災害と特定され、雨漏りとの因果関係が認められれば保険金が支払われる可能性があります。

火災保険が使えないケース

❌ 経年劣化・老朽化による雨漏り

❌ 設計・施工ミスが原因の雨漏り(人為的な瑕疵)

❌ 慢性的な軽度漏水

自然災害以外が原因の場合は補償対象外となります。

住宅瑕疵担保責任保険(かし保険)とは?

新築時に施工会社が加入する保険で、施工不良や設計不備による欠陥を10年間補償します。引き渡しから10年以内で、明確な施工不備が認められた場合に限り補償されます。雨漏りでは以下が対象です。

かし保険が使えるケース

✅ 防水処理不備(ルーフィング不良など)

✅ サッシまわりの施工不備

✅ バルコニーの排水・勾配設計ミス

かし保険が使えないケース

❌ 経年劣化による防水材の寿命

❌ 内装材や設備機器など対象構造外からの雨漏り

❌ 明確な施工不良がない場合

❌ 施主や第三者の改修による不具合

火災保険とかし保険の違い

申請時の注意点

- 火災保険の契約内容を確認

- 築10年未満の場合は住宅会社へかし保険の有無を確認

- 被害状況を日時入りの写真・動画で記録

- 専門業者の調査書(報告書)を用意

- 申請期限(火災保険は多くの場合3年以内)に注意

どちらの保険も、原因の特定と記録の残し方が重要になります。

まとめ

雨漏りでも原因によっては「火災保険」や「住宅瑕疵担保責任保険(かし保険)」が活用できる可能性があります。「自然災害」「施工不良」を早めに専門家の調査で判断し、保険申請に必要な証拠を揃えることが、経済的負担を抑えるポイントです。

ABOUT ME

■ 建築士が運営する雨漏り専門ブログ

■ 雨漏りの原因や修理までの流れを解説

■ 業者選びのポイントを丁寧に紹介

■ 雨漏りに冷静に対処できる情報を発信

■ 雨漏りの原因や修理までの流れを解説

■ 業者選びのポイントを丁寧に紹介

■ 雨漏りに冷静に対処できる情報を発信